Rechtmatigheidsverantwoording

Het accountantsoordeel heeft momenteel zowel betrekking op het aspect getrouwheid, als op het aspect rechtmatigheid. Door aanpassing van landelijke wetgeving gaat dat veranderen. De bedoeling is dat het college zich rechtstreeks verantwoordt aan de gemeenteraad over het rechtmatig handelen. De invoeringsdatum is echter al enkele keren verschoven. De verwachting is dat de rechtmatigheidsverantwoording ingaat vanaf boekjaar 2022. Hiervoor moet de Eerste Kamer nog wel instemmen met de nieuwe wetgeving hieromtrent.

De rechtmatigheidsverantwoording gaat over het financieel rechtmatig handelen van het college. Onder financiële rechtmatigheid wordt verstaan dat “ baten, lasten en balansmutaties tot stand zijn gekomen in overeenstemming met de bepalingen in de wet- en regelgeving ”

In de begroting 2022 is op deze plaats aangegeven dat bij wijze van proef over 2021 verantwoord wordt als ware de rechtmatigheidsverantwoording van kracht. Hieronder zijn de resultaten van de proef weergegeven.

Kaders vanuit de raad

Artikel 25 van de ‘Financiële verordening Amstelveen 2017’ bevat de volgende bepaling: “ Het college zorgt ten behoeve van het getrouwe beeld van de jaarrekening, bedoeld in artikel 213, derde lid, onder a van de Gemeentewet, en de rechtmatigheid van de baten en lasten en de balansmutaties, bedoeld in artikel 213, derde lid, onder b van de Gemeentewet, voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking en de rechtmatigheid van de beheershandelingen. ”

Specifiek met betrekking tot de rechtmatigheid(sverantwoording) zijn vanuit de raad twee aanvullende kaders meegegeven.

Op de eerste plaats betreft dat het ‘normenkader’. Dat normenkader geeft aan, aan welke wet- en regelgeving het college (nu nog de accountant) de uitvoering van haar handelen moet toetsen. Het normenkader is vastgesteld in de raadsvergadering van 15 december.

Een tweede belangrijk element betreft de ‘verantwoordingsgrens’. Deze grens is een door de raad vastgesteld bedrag waarboven het college de ‘afwijkingen’ moet opnemen in de rechtmatigheidsverantwoording. Onder afwijkingen wordt verstaan:

- fouten (niet naleven van wet- en regelgeving)

- posten waarvan onduidelijkheid bestaat over de rechtmatigheid (deskundigen verschillen van mening over de rechtmatigheid)

De verantwoordingsgrens kent een keuze binnen een bandbreedte van 0% tot 3% van de totale lasten van de gemeente. De auditcommissie heeft de gemeenteraad op 26 oktober 2020 geadviseerd voorlopig uit te gaan van een percentage van 3%. Dat komt voor de jaarrekening 2021 neer op een bedrag van 9,99 miljoen euro (3% van 333 miljoen euro). Indien afwijkingen hoger zijn dan de verantwoordingsgrens dan neemt het college die op in verantwoording.

Onderbouwing van de verantwoording

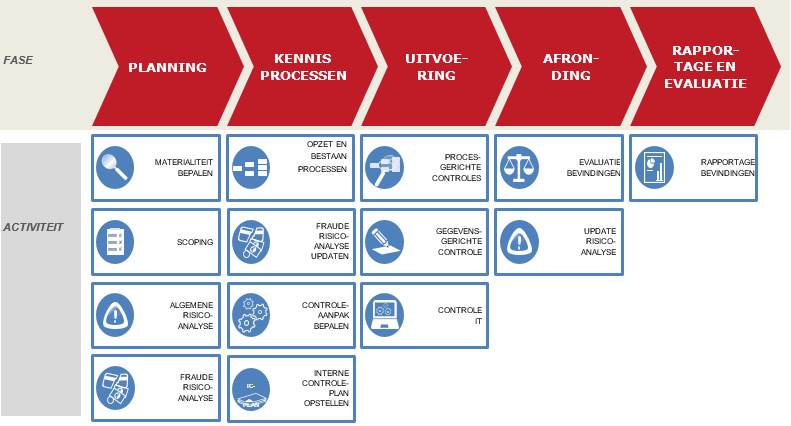

Om een onderbouwde uitspraak te kunnen doen over het rechtmatig handelen, is een gestructureerd proces doorlopen [1] . In onderstaande tabel zijn de processtappen weergegeven.

De ‘materialiteit’ is bepaald op 1 procent van de begrotingsomvang (in euro’s 3,33 miljoen euro). Dit sluit aan bij het door de raad vastgestelde percentage dat de accountant gebruikt voor fouten en onzekerheden. Vervolgens is op basis van de (uitvoerings)materialiteit beoordeeld welke jaarrekeningposten en/of financiële stromen in de controle moeten worden betrokken (zgn. scoping).

Gekozen is voor een risicogerichte aanpak om de controle zo efficiënt mogelijk uit te voeren. Bij die aanpak staan twee soorten risico’s centraal: het risico op fouten (meestal onbewust) en het risico op fraude (bewust).

De volgende risico’s op fouten in de verantwoording zijn voorafgaand aan de controle geïdentificeerd:

- Inkopen worden ten onrechte niet Europees aanbesteed (betreft aspect rechtmatigheid)

- Tozo-uitkeringen zijn verstrekt aan personen die daar op grond van de wet geen recht op hebben (rechtmatigheid)

- De WNT-verantwoording is onjuist of onvolledig (getrouwheid)

- Onverschuldigde betalingen in het kader van de WNT (rechtmatigheid)

- Er zijn geen prestaties geleverd voor verantwoorde lasten Jeugdzorg – ZIN (getrouwheid)

- Er zijn geen prestaties geleverd voor verantwoorde lasten Wmo – ZIN (getrouwheid)

- Subsidie Legmeer is niet juist verwerkt (rekenkundig onjuist, verkeerde project, afgrenzing onjuist) (getrouwheid)

- De grondexploitaties Loeten, Middenwaard Landtong, Legmeer, BTAZ en Carmenlaan zijn niet juist gewaardeerd, onjuiste paramaters of ontbrekende verwachte baten/lasten (getrouwheid)

- Niet alle tussentijdse winstnemingen voor grondexploitaties zijn juist of volledig verwerkt (getrouwheid)

- De grondverwervingen en -verkopen zijn niet in overeenstemming met het grondprijsbeleid zoals vastgesteld door de gemeenteraad (rechtmatigheid)

In het kader van de frauderisico-analyse zijn voorafgaand aan de controle de volgende risico’s geïdentificeerd:

- Doorbreking van de interne beheersing door het management

- Het risico dat subsidievoorwaarden niet worden nageleefd en/of subsidies onrechtmatig worden gedeclareerd.

- Het risico dat de Europese en/of interne aanbestedingsrichtlijnen niet worden nageleefd om gunning aan bevriende partij mogelijk te maken.

- Het risico dat het verkopen van grond/grondposities niet onafhankelijk plaatsvindt of dat een schijn van afhankelijkheid ontstaat.

- Het risico dat de mogelijke verwachte verliezen op onderhandenwerk posities (bestaat uit grex en overige majeure projecten) niet tijdig zichtbaar worden gemaakt door het verschuiven van kosten van verlieslatende projecten naar winstgevende projecten.

Vervolgens is een controle-aanpak en controleplan opgesteld. Dit plan is door de directie vastgesteld en met de accountant afgestemd. De controlewerkzaamheden die zijn uitgevoerd hebben enerzijds betrekking op de hierboven genoemde risico’s en anderzijds op alle negen rechtmatigheidscriteria [2] .

[1] Naast vaststelling van de rechtmatigheid is een aantal werkzaamheden ook gericht op getrouwheid.

[2] Zie voor nadere toelichting: https://commissiebbv.nl/cms/view/20e514c4-6510-486d-814a-f6c937de7dee/rechtmatigheid

De controlewerkzaamheden bestonden uit procesgerichte, gegevensgerichte en IT-controles.

Procesgerichte controles zijn die controles die gericht zijn op het vaststellen van de effectieve werking van in opzet aanwezige beheersmaatregelen. Daar waar beheersmaatregelen zichtbaar in een proces aanwezig zijn, zijn die op maatregelen testwerkzaamheden uitgevoerd. Daar waar beheersmaatregelen niet zichtbaar zijn, zijn posten gegevensgericht gecontroleerd (via een kritische deelwaarneming, of een steekproef). Zoals de accountant in de managementletter heeft laten weten, is een procesgerichte controle niet altijd mogelijk vanwege het ontbreken van vastgelegde beheersmaatregelen. In die gevallen is gegevensgericht gecontroleerd.

Voor de IT-controle is, vanwege de daarvoor benodigde expertise, gebruik gemaakt van een gecertificeerde externe auditor. Deze heeft de voor de jaarrekeningcontrole relevante applicaties beoordeeld (financiële administratie, salarissen, belastingen en sociaal domein).

Het volgende is tijdens de IT-controle geconstateerd:

- De beheersmaatregelen op het gebied van wijzigingsbeheer en continuïteit zijn voor het salarisproces en het belastingproces uitbesteed aan derde partijen. Deze leveranciers beschikken over een ‘ISAE3402 type II’ verklaring waarin zij zich verantwoorden. Er is echter bij de vakafdelingen geen proces ingericht voor het jaarlijks opvragen en beoordelen van deze rapportages en het beoordelen van de bevindingen.

- De primaire risico's en uitgangspunten voor wat betreft de opzet van de autorisatiematrix (wie heeft toegang tot welke informatie) alsook de doorvertaling van deze risico's en uitgangspunten naar rollen en rechten zijn niet/beperkt inzichtelijk.

- Het aantal foutieve inlogpogingen waarna het account in de belastingapplicatie automatisch wordt geblokkeerd is hoger dan dat in het vastgestelde beleid is opgenomen.

Het volgende is tijdens de proces- en gegevensgerichte controle geconstateerd:

- De onrechtmatigheid bij aanbestedingen bedraagt 2,1 miljoen euro. Dat is een toename ten opzichte van 2020 toen deze één miljoen euro bedroeg. Van de 2,1 miljoen euro heeft 0,8 miljoen euro betrekking op onrechtmatigheid die ook in 2020 bestond. In 2021 is nieuw bedrag aan inkooponrechtmatigheid ontstaan van 1,3 miljoen euro [1] ;

- Voorwaarde voor een toekenning op grond van de Wmo is het vaststellen van de identiteit van de aanvrager en het indienen van een getekend aanvraagformulier. In een aantal gevallen is geconstateerd dat de identiteit niet altijd (juist) is vastgesteld en dat aanvraagformulieren in een aantal gevallen ontbraken. Samen met de accountant is beoordeeld welke consequentie dit voor de rechtmatigheid heeft. Geconcludeerd is dat dit niet als financiële onrechtmatigheid wordt aangemerkt.

- Op een aantal programma’s heeft zich overschrijdingen ten opzichte van de vastgestelde begroting voorgedaan. Deze zijn toereikend toegelicht in paragraaf 4.3 van de programmarekening.

- In een aantal gevallen is vastgesteld dat bijstandsuitkeringen zijn toegekend vanaf een tijdstip dat ligt voor de dag waarop de aanvrager zich bij de gemeente heeft gemeld. De Participatiewet geeft aan dat dat niet mogelijk is. Het college kan alleen wegens “zeer dringende redenen” bijstand verlenen wanneer er geen recht op bijstand is. Uit gesprekken met medewerkers blijkt echter dat het de gebruikelijke werkwijze is om aanvragers bijstand te verlenen vanaf het moment waarop formeel het recht op bijstand is ontstaan. Aangezien het totale bedrag aan hieruit voortvloeiende onrechtmatigheid waarschijnlijk niet snel materieel wordt, is er niet over het geheel aan aanvragen beoordeeld welk bedrag hiermee gemoeid zou zijn.

- Over de uitvoering van de TOZO over het boekjaar 2020 is de raad uitgebreid geïnformeerd. Tozo middelen zijn in eerste instantie verstrekt zonder dat alle vereiste informatie aan de aanvragers was uitgevraagd. Door middel van een herstelactie is de ontbrekende informatie alsnog opgevraagd en is het overgrote deel als rechtmatig beoordeeld. Over het boekjaar 2021 is eveneens een herstelactie uitgevoerd. Vastgesteld is dat de uitgaven in het kader van de TOZO-regeling rechtmatig zijn verstrekt.

Het vervolg

Uitgaande van de veronderstelling dat de rechtmatigheidsverantwoording ingaande boekjaar 2022 wordt ingevoerd, legt het college de raad dit jaar een voorstel voor over de hoogte van de verantwoordingsgrens en enkele aanpassingen in de (financiële en controle) verordeningen.

De interne bevindingen en de aanbevelingen van de accountant worden als volgt opgevolgd. Bevindingen en aanbevelingen worden toebedeeld aan afdelingen en opgenomen in een integraal overzicht waarop periodiek aan de directie gerapporteerd wordt.

[1] Van de nieuwe onrechtmatigheid 2021 ad. 1,3 mln. euro heeft 0,8 mln. euro betrekking op onderhoud aan wegenverharding. De activiteit is in 2018 rechtmatig aanbesteed, drie partijen namen deel aan de overeenkomst. Vanwege ontevredenheid over de geleverde prestaties heeft de gemeente in 2020 besloten het contract niet te verlengen. Doordat de nieuwe aanbesteding nog niet was afgerond, is de gemeente teruggevallen op het onderhands gunnen van de opdracht aan twee partijen. Het inkoopvolume van 0,8 mln. euro is als niet rechtmatig aangemerkt.